Viele Familien und Kapitalanleger in Berlin und Brandenburg träumen vom eigenen Massivhaus – und scheitern nicht am Wunsch, sondern an der Finanzierung. Versteckte Stolpersteine bei Förderanträgen, falsch gewählte Kreditlaufzeiten oder vergessene Einkommensnachweise kosten nicht selten fünf- bis sechsstellige Summen. Dabei lässt sich mit gezielter Vorbereitung und dem richtigen Wissen erheblich Geld sparen. Dieser Leitfaden zeigt Ihnen Schritt für Schritt, worauf Familien und Investoren beim Massivhausbau Berlin Brandenburg konkret achten müssen, um Förderungen optimal zu nutzen und die Finanzierung sicher aufzustellen.

| Punkt | Details |

|---|---|

| Optimal vorbereitet starten | Eine saubere Dokumentation und Fördermittel-Recherche ist die Basis für günstige Konditionen und Zuschüsse. |

| Programme klug kombinieren | Wer verschiedene Kredit- und Fördermöglichkeiten rechtssicher kombiniert, spart Zinsen und Eigenkapital. |

| Energieeffizienz zahlt sich aus | Nachhaltige Massivhäuser bieten Nebenkosten-, Förder- und Renditevorteile für Familien wie Investoren. |

| Antragsfehler vermeiden | Förderanträge müssen vor dem Baubeginn eingereicht und alle Fristen sowie Nachweise genau beachtet werden. |

Voraussetzungen und die ersten Weichenstellungen für Ihre Baufinanzierung

Bevor Sie einen einzigen Kreditantrag stellen, gilt es, die eigene Ausgangslage klar zu kennen. Die Bank und Förderstellen prüfen Ihre finanzielle Situation sehr genau. Wer hier unvorbereitet erscheint, riskiert Ablehnung oder schlechtere Konditionen.

Die wichtigsten Unterlagen, die Sie vorab zusammenstellen sollten:

- Einkommensnachweise der letzten zwei bis drei Kalenderjahre (Steuerbescheide, Gehaltsabrechnungen, Gewinn- und Verlustrechnungen bei Selbstständigen)

- Eigenkapitalnachweis in Form von Kontoauszügen oder Depotübersichten

- Grundstücksdaten inklusive Grundbuchauszug, Flurkarte und Kaufvertrag oder Kaufabsichtserklärung

- Baubeschreibung und Kostenplan Ihres Bauvorhabens

- Energieexperten-Nachweis, sofern Sie Förderprogramme wie KfW 300 nutzen möchten

Ein häufiger Fehler: Antragsteller reichen unvollständige Unterlagen ein und verlieren dadurch wertvolle Zeit. Besonders kritisch ist dies bei Förderprogrammen, bei denen die Beantragung vor Baubeginn zwingend erforderlich ist und Einkommensnachweise der Vorjahre verpflichtend sind.

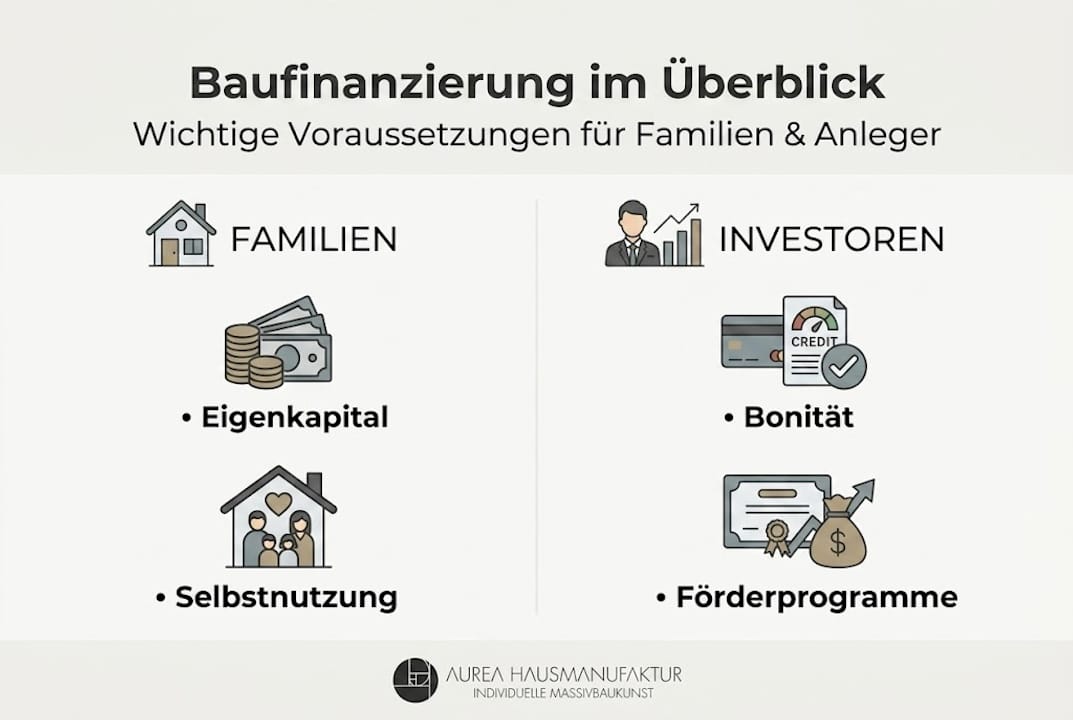

Für Familien und Kapitalanleger gelten dabei unterschiedliche Anforderungen:

| Kriterium | Familien (Selbstnutzer) | Kapitalanleger |

|---|---|---|

| Selbstnutzungspflicht | Ja, bei KfW 300 zwingend | Nein, eigene Anlagestrategien |

| Einkommensgrenze | Ja, abhängig von Kinderzahl | Keine bei klassischen Bankkrediten |

| Förderzugang KfW 300 | Ja, bis zu 270.000 € | Nein, Selbstnutzung erforderlich |

| Steuerliche Absetzbarkeit | Begrenzt (Sonderausgaben) | Hoch (AfA, Werbungskosten) |

| Eigenkapitalbedarf | 15 bis 20% empfohlen | 20 bis 30% oft erforderlich |

Kapitalanleger sollten frühzeitig klären, welche Programme für sie überhaupt zugänglich sind. Die Sicherheiten für die Baufinanzierung spielen dabei eine entscheidende Rolle, da Banken bei Renditeobjekten in der Regel strengere Anforderungen stellen. Familien wiederum sollten die Einkommensgrenzen der KfW-Programme kennen, bevor sie konkret planen.

Profi-Tipp: Beginnen Sie die Dokumentensammlung mindestens sechs Monate vor dem geplanten Baubeginn. So haben Sie ausreichend Zeit, Lücken zu schließen und Angebote zu vergleichen.

KfW & weitere Programme sicher nutzen

Die Auswahl und kluge Kombination von Förderprogrammen ist einer der wichtigsten Hebel, um die Gesamtkosten Ihres Massivhauses zu senken. Wer hier systematisch vorgeht, spart erheblich.

Die wichtigsten Programme im Überblick:

| Programm | Zielgruppe | Förderhöhe | Besonderheit |

|---|---|---|---|

| KfW 300 | Familien mit Kindern, Selbstnutzer | Bis 270.000 € | Einkommensgrenze, klimafreundlicher Neubau |

| KfW 261 | Alle Bauherren | Bis 150.000 € | Energieeffizienz-Standard erforderlich |

| Landesförderung Brandenburg | Familien mit niedrigem Einkommen | Variabel | Je nach Programm und Verfügbarkeit |

| Kommunale Zuschüsse Berlin | Neubauten in bestimmten Lagen | Variabel | Anfrage beim Bezirksamt empfohlen |

Das KfW-Programm 300 richtet sich speziell an Familien mit mindestens einem Kind, die ein klimafreundliches Haus selbst bewohnen. Es ist eines der attraktivsten Programme, weil es besonders niedrige Zinsen mit hohen Kreditbeträgen verbindet. Wichtig: Bei KfW 300 gelten strenge Einkommensgrenzen, und eine Doppelförderung gleicher Kosten ist ausgeschlossen.

So läuft die Beantragung ab:

- Energieexperten beauftragen: Ein zugelassener Energieberater prüft die Planung und erstellt die notwendigen Nachweise.

- Förderantrag stellen: Antrag über Ihre Hausbank oder einen KfW-Finanzierungspartner einreichen, bevor der Bau beginnt.

- Förderzusage abwarten: Erst nach schriftlicher Zusage dürfen Sie mit dem Bau starten.

- Kredit abrufen: Nach Baubeginn und entsprechend dem Baufortschritt werden die Mittel abgerufen.

- Verwendungsnachweis einreichen: Nach Fertigstellung müssen Nachweise über die zweckgebundene Verwendung eingereicht werden.

Profi-Tipp: Beauftragen Sie einen unabhängigen KfW-Energieexperten bereits in der Planungsphase. Er kann die Haustechnik und Dämmung so optimieren, dass Sie die höchste Förderstufe erreichen und damit die maximale Kredithöhe ausschöpfen.

Für Kapitalanleger gilt: KfW 300 ist in der Regel nicht zugänglich, da die Selbstnutzungspflicht gilt. Kapitalanleger können jedoch KfW 261 oder spezifische Bankprodukte nutzen und von steuerlichen Vorteilen wie der AfA (Absetzung für Abnutzung) profitieren.

Antragstellung und Kreditabschluss richtig umsetzen

Nachdem Sie die passenden Programme ausgewählt haben, beginnt die eigentliche Umsetzung. Dieser Prozess ist für viele Bauherren der unübersichtlichste Teil, dabei lässt er sich klar strukturieren.

Der Weg vom Antrag bis zur Auszahlung:

- Erstberatung bei der Hausbank: Schildern Sie Ihr Vorhaben detailliert und fragen Sie gezielt nach KfW-Finanzierungsoptionen.

- Anspruchsprüfung: Bank und Energieexperte prüfen gemeinsam, welche Förderstufen Sie erreichen können.

- Vollständige Unterlagen einreichen: Alle Dokumente, Baubeschreibungen und Energienachweise müssen vorliegen.

- Antrag weiterleiten: Ihre Bank leitet den Förderantrag an die KfW weiter. Sie selbst beantragen nichts direkt bei der KfW.

- Förderzusage erhalten: Erst jetzt ist der Startschuss für den Bau freigegeben.

- Bau beginnen und Mittel abrufen: Entsprechend dem Baufortschritt werden die Kreditmittel in Tranchen ausgezahlt.

- Abschlussnachweis einreichen: Nach Fertigstellung bestätigt der Energieexperte die Einhaltung der Anforderungen.

Der Energieexperte spielt dabei eine Schlüsselrolle. Er erstellt zum einen die Bestätigung zum Antrag (BzA) und nach Fertigstellung die Bestätigung nach Durchführung (BnD). Ohne diese Dokumente ist keine Auszahlung möglich. Die flexiblen Laufzeiten bis 35 Jahre ermöglichen es, die monatliche Belastung an Ihre individuelle Lebenssituation anzupassen.

Beim Thema Zinsbindung lohnt sich eine längere Bindung von 15 bis 20 Jahren, wenn das Zinsniveau moderat ist. Das schafft Planungssicherheit über die gesamte Hauptbauphase Ihres Effizienzhauses. Fragen Sie Ihre Bank auch nach Sondertilgungsrechten, die Ihnen finanzielle Flexibilität geben, ohne die Konditionen zu verschlechtern.

Wichtiger Hinweis: Starten Sie unter keinen Umständen mit Baumaßnahmen, bevor Ihnen die schriftliche Förderzusage vorliegt. Wer voreilig handelt, verliert unwiderruflich den Förderanspruch. Das gilt auch für vorbereitende Arbeiten wie Erdaushub oder Fundamentlegung.

Profi-Tipp: Stimmen Sie die Energieplanung beim Hausbau frühzeitig mit dem Energieexperten ab. Eine gut geplante Haustechnik mit Wärmepumpe und Photovoltaik kann die Förderstufe deutlich verbessern.

Nachhaltig und investitionssicher: Finanzierungsvorteile energieeffizienter Massivhäuser

Ein energieeffizientes Massivhaus ist kein reiner Kostenfaktor, sondern eine strategisch kluge Entscheidung mit messbaren Vorteilen über Jahrzehnte. Der Energieeffizienz Leitfaden für 2026 zeigt, wie sich moderne Technik direkt auf die Rentabilität auswirkt.

Vorteile für Familien als Selbstnutzer:

- Deutlich niedrigere Nebenkosten: Gut gedämmte Häuser mit Wärmepumpe und Photovoltaik sparen monatlich bis zu mehrere Hundert Euro an Energiekosten.

- Höherer Wohnkomfort: Gleichmäßige Raumtemperaturen, Schallschutz und bessere Luftqualität durch kontrollierte Lüftung.

- Zukunftssicherheit: Strengere Energiestandards werden kommen. Wer jetzt investiert, muss später nicht nachrüsten.

- Bessere Förderzugänge: Energieeffiziente Neubauten erhalten höhere Förderbeträge und günstigere Zinsen.

Vorteile für Kapitalanleger:

- Höhere Mieteinnahmen: Energieeffiziente Wohnungen lassen sich besser vermieten und erzielen höhere Mieten.

- Steuerliche Vorteile: AfA, Werbungskosten und ggf. Sonderabschreibungen für Neubauten reduzieren die Steuerlast.

- Geringere Mieterfluktuation: Niedrige Nebenkosten halten Mieter langfristig.

- Wertstabilität: Energieeffiziente Immobilien steigern die Rendite durch sinkende Bewirtschaftungskosten und höhere Vermietungschancen.

Statistik: Energieeffiziente Häuser erzielen laut aktuellen Marktstudien langfristig bis zu 10% höhere Wertsteigerungen als vergleichbare Bestandsgebäude ohne moderne Haustechnik.

Die effektiven Energieeffizienz-Maßnahmen für Massivhäuser wie hochwertige Dämmung, Dreifachverglasung und smarte Heizsteuerung zahlen sich also doppelt aus: Sie senken die laufenden Kosten und erhöhen gleichzeitig den Marktwert der Immobilie. Wer auf konventionelle Bauweise ohne Energieeffizienz setzt, riskiert mittelfristig Sanierungskosten und schlechtere Verkaufs- oder Vermietungschancen.

Worauf es bei der Hausbau-Finanzierung wirklich ankommt

In der Praxis zeigt sich immer wieder: Die meisten Fehler passieren nicht beim Bau selbst, sondern in der Finanzierungsphase. Bauherren unterschätzen den zeitlichen Vorlauf für Förderanträge, vergessen Unterlagen oder wählen Kreditlaufzeiten, die nicht zur tatsächlichen Lebensplanung passen.

Was uns als Erfahrung besonders aufgefallen ist: Viele Familien kennen die Hausbau-Begriffe zu Effizienz und Nachhaltigkeit gar nicht ausreichend, um sicher mit Banken und Förderberatern zu sprechen. Das führt dazu, dass sie schlechtere Konditionen akzeptieren oder Förderstufen verfehlen.

Ein konkretes Beispiel aus unserer Beratungspraxis: Eine Familie in Brandenburg hatte die Planung ihres Massivhauses bereits abgeschlossen, aber den Energiestandard nicht auf KfW-Anforderungen ausgerichtet. Durch eine gezielte Anpassung der Haustechnik und Dämmung konnte das Haus nachträglich auf einen förderfähigen Standard gebracht werden. Das Ergebnis war ein Fördervorteil von über 18.000 Euro.

Unser wichtigster Praxistipp: Holen Sie sich frühzeitig eine unabhängige Beratung, bevor Sie Verträge unterschreiben. Wer die Finanzierung ganzheitlich plant, gewinnt nicht nur Geld, sondern auch Sicherheit und Ruhe im gesamten Bauprozess.

Individuelle Beratung und Planung für Ihre Massivhausfinanzierung

Die Theorie kennen Sie nun. Der entscheidende nächste Schritt ist Ihre persönliche Beratung, maßgeschneidert auf Ihre Situation als Familie oder Kapitalanleger in Berlin und Brandenburg.

AUREA Massivhaus begleitet Sie von der ersten Idee bis zum schlüsselfertigen Haus, inklusive unabhängiger TÜV-Prüfung und transparenter Finanzierungsplanung. Wir kennen die Vorteile eines Massivhauses und helfen Ihnen, Förderungen optimal zu nutzen. Entdecken Sie Ihre Möglichkeiten im Hausbau Ratgeber oder starten Sie direkt mit der Planung Ihres individuellen Massivhauses. Vereinbaren Sie jetzt Ihr kostenloses Infogespräch und erfahren Sie, wie Ihr Traumhaus sicher und förderoptimiert Wirklichkeit wird.

Häufig gestellte Fragen zur Hausbaufinanzierung

Wie viel Eigenkapital benötige ich für die Hausbaufinanzierung als Familie oder Kapitalanleger?

In der Regel sind mindestens 15 bis 20% Eigenkapital üblich. Das KfW-Programm 300 kann die Fremdfinanzierung bis zu 270.000 € erleichtern und damit den benötigten Eigenkapitalanteil bei guter Planung reduzieren.

Darf ich das KfW-Programm auch als Kapitalanleger nutzen?

Die KfW-Programme für Familien wie Programm 300 setzen eine Selbstnutzung voraus, reine Kapitalanleger sind in der Regel ausgeschlossen. Die Selbstnutzungspflicht bei KfW 300 ist dabei eindeutig geregelt.

Welche Dokumente muss ich für den Finanzierungsantrag einreichen?

Sie benötigen unter anderem Einkommensnachweise der letzten Jahre, einen Eigenkapitalnachweis, Grundstücksdaten und bei Förderprogrammen den Nachweis eines Energieexperten. Der Einkommensnachweis der Vorjahre ist bei Förderprogrammen zwingend erforderlich.

Müssen Fördermittel vor dem Baubeginn beantragt werden?

Ja, die Beantragung vor Baubeginn ist eine absolute Voraussetzung. Wer erst nach dem ersten Spatenstich einen Antrag stellt, verliert den Förderanspruch unwiderruflich.

Welche Vorteile bringt die Finanzierung eines energieeffizienten Massivhauses?

Sie sparen dauerhaft Nebenkosten, erhöhen Ihre Förderung und steigern Wert sowie Vermietungschancen Ihrer Immobilie. Energieeffiziente Immobilien steigern die Rendite durch niedrigere Bewirtschaftungskosten und höhere Nachfrage am Markt.